Es una rama de la Econometría que se apoya en los principios bayesianos, fundamentalmente en el Teorema de Bayes,para el proceso de estimar, comprobar modelos y finalmente realizar predicciones.

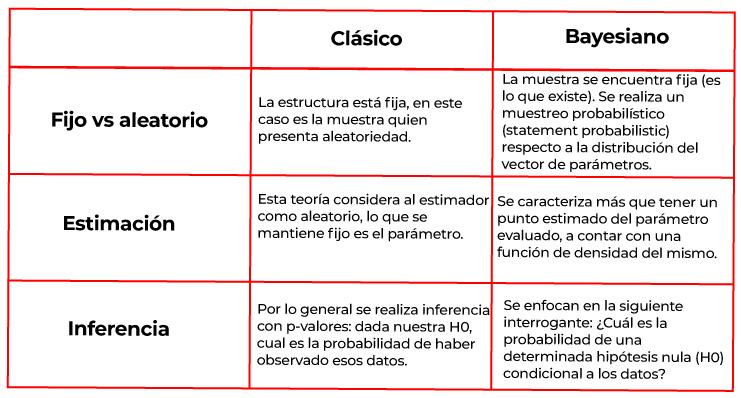

En contexto, existen dos escuelas del pensamiento de cómo resolver este problema:

Visión clásica (frecuentista) se encarga de evaluar la probabilidad como frecuencia de ocurrencia en eventos repetidos experimentales.

Visión Bayesiana: mantiene una postura acerca de cuán probable es el evento de conocer un problema.

Enfoque clásico vs enfoque bayesiano

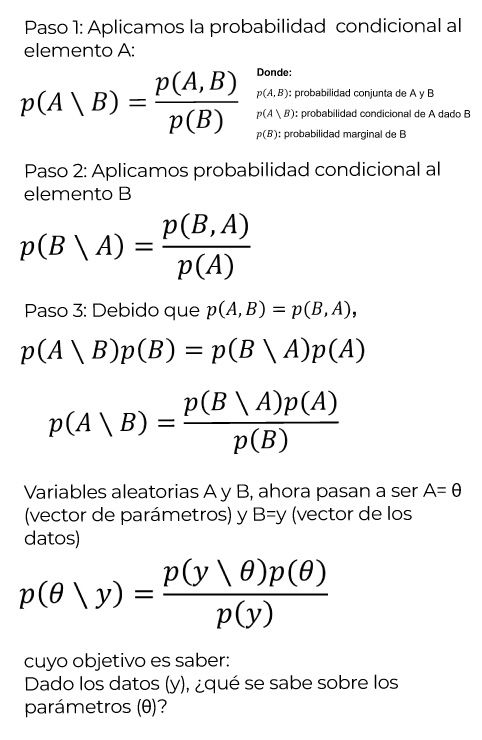

Econometría Bayesiana, está basado en simples reglas de probabilidad, como son: probabilidad condicional y teorema de Bayes, las tres tareas fundamentales precisamente están basadas en las reglas mencionadas.

Teorema de Bayes. Al aplicar la regla de “probabilidad condicional” a dos variables aleatorias A y B:

Lo que se traduce en que podemos aprender acerca de “algo desconocido () dado algo que ya conocemos (y)”.

En esta teoría, los parámetros () son empleados como variables aleatorias, cosa que no sucede en la teoría frecuentista (clásica).

También está fundamentada en “probabilidades subjetivas” (incertidumbre de lo desconocido).

Finalmente, la Econometría Bayesiana tiene como objetivo determinar la probabilidad condicional de lo desconocido () dado lo que ya se conoce o al menos se cree conocer (y).